Tiziana de-Magistris

Unidad de Economía Agroalimentaria y de los Recursos Naturales

![]() Centro de Investigación y Tecnología Agroalimentaria de Aragón (CITA)

Centro de Investigación y Tecnología Agroalimentaria de Aragón (CITA)

Instituto Agroalimentario de Aragón (IA2)

Los últimos estudios sobre la demanda de productos ecológicos confirman que el mercado interior presenta un pronóstico de crecimiento más que positivo. Tanto es así que se mantiene la tendencia de los últimos años de incrementos porcentuales de dos dígitos. Por ejemplo, según los últimos datos proporcionados por el MAPAMA, la ratio de crecimiento interanual ha aumentado hasta casi el 13 % respecto al año 2015. Actualmente, se rozan los casi 1.7 millones de euros de volumen total de consumo y se alcanza una cuota del 1.69 % del mercado total de la alimentación. Estos datos son una clara evidencia de que la demanda de productos ecológicos por parte de los españoles es cada vez mayor. Uno de los motivos de este incremento es que la población percibe este tipo de productos como de mejor calidad nutricional. Los últimos estudios llevados a cabo estiman que 8 de cada 10 españoles adquieren comida saludable y 5 de ellos compran alimentos ecológicos. Por tanto, la salud es la principal motivación a la hora de decantarse por este tipo de alimentos. Otros de los motivos más importantes de los clientes para consumir estos productos son la ausencia de sustancias químicas y el sabor más intenso, así como la mejor calidad que se les atribuye. Atendiendo a todos estos datos, no supone una sorpresa que, a nivel mundial, este año España haya entrado en la lista de los 10 países con mayor crecimiento en la venta de alimentos ecológicos.

En lo relativo al futuro de los productos ecológicos, existen tres claras señales a tener en cuenta y que nos señalan que la evolución de los productos ecológicos seguirá siendo positiva durante los próximos años.

La primera de ellas se refiere al perfil del consumidor de estos alimentos. Los estudios más recientes destacan que los principales consumidores de esta gama de productos (que suponen el 30 % del total de consumidores de alimentos ecológicos) son los jóvenes denominados Millenials. Con esta popular etiqueta se denomina a la generación nacida entre el año 1980 y el 2000, con una edad inferior a los 35 años. Estas personas presentan mayor concienciación en sus hábitos de compra y de consumo saludable. Además, el 25 % de estos Millenials ya tienen hijos. Esto es de vital importancia, porque consideran que los productos ecológicos son “la mejor opción para sus hijos” de cara a combatir el incremento de alergias o intolerancias relacionadas con los alimentos, tal como afirma claramente el último informe de Eco|logical del 2018. Por otra parte, se prevé que, en el futuro, los Millenials tendrán un mayor nivel de renta, por lo que se considera que su mayor disponibilidad económica influirá de modo positivo en los datos nacionales de consumo de esta gama de alimentos.

La segunda señal a destacar concierne a la comercialización, concretamente a los canales de venta de productos ecológicos. Una investigación realizada en el 2018 sobre el consumo de alimentos ecológicos en Aragón (específicamente sobre conservas de tomates ecológicos) indica que el 73 % de los aragoneses conocen el significado de la etiqueta “alimentos ecológicos” y afirman que suelen comprarlos en establecimientos no especializados (supermercados e hipermercados), frente al 27 % que dice comprarlos en las tiendas especializadas y/o tradicionales. En los últimos años ha habido cambios tanto en la distribución especializada como en la convencional o dedicada al gran consumo. Por ejemplo, los formatos de tiendas de distribución especializada han evolucionado a superficies más grandes, con estructuras similares a supermercados ecológicos y surtidos más amplios, pasando de 1500 referencias a incluso 4000. Este aumento se ha dado sobre todo en las áreas de productos frescos, frutas y verduras. Asimismo, la gran distribución convencional también ha incrementado su oferta de productos en sus lineales. Por tanto, los productos ecológicos están cada vez más presentes en los establecimientos de la gran distribución organizada y no solo en tiendas especializadas. Si antes la distribución organizada actuaba como un cuello de botella para facilitar el acceso, hoy en día, en sus establecimientos se están ampliando las referencias de productos ecológicos, mejorando con ello su disponibilidad y accesibilidad. En consecuencia, la existencia de mayor amplitud de oferta en el canal de la gran distribución organizada crea un círculo virtuoso: la mayor disponibilidad de estos productos mejora el conocimiento que el consumidor tiene de ellos, lo que aumenta su probabilidad de adquisición. La compra sucederá cuando los consumidores valoren positivamente los productos ecológicos y estén dispuestos a adquirirlos pagando un sobreprecio para ellos.

Finalmente, el sector está desarrollando varias estrategias para hacer más accesible el consumo de productos biológicos a precios competitivos, acortando así las diferencias entre alimentos convencionales y alimentos bio. Por ejemplo, la creación de marcas blancas, la reducción de la distancia con los productores y la creación de tarjetas de descuento son algunas estrategias adoptadas por varias cadenas de distribución especializada.

De mantenerse la tendencia de consumo y la evolución del sector, se puede esperar que en los próximos 10 años los productos ecológicos van tener una gran importancia en términos de volumen y valor en la cesta de la compra de los consumidores españoles.

Cristina Ocejo![]() Bitbrain

Bitbrain

cristina.ocejo@bitbrain.com

Desde hace unos años la neurociencia se ha empezado a abrir camino más allá del ámbito de la salud. Así, muchas empresas y corporaciones incluyen ya técnicas neurocientíficas para, en entre otros motivos, conocer mejor a sus consumidores.

Según , el sector de la alimentación es uno de los que más invierte en investigación de mercado a nivel mundial, con una inversión anual de más de cuatro billones de dólares. El objetivo de esta inversión es entender mejor a los consumidores, a poder ser de forma holística. Para ello apuestan cada vez más por técnicas de investigación innovadoras como es el neuromarketing.

El se ha convertido en una herramienta fundamental que, gracias a sus , y al método científico, ayuda a obtener una valiosa información sobre los aspectos no conscientes que guían la conducta de los consumidores. Esta información es imposible de obtener mediante otras técnicas de la investigación de mercado tradicional como las entrevistas, los focus group o las encuestas. Por ello, al combinar ambas disciplinas, investigación tradicional y neuromarketing, las marcas obtienen un conocimiento 360º del consumidor, accediendo así tanto a las respuestas conscientes como a las respuestas emocionales que guían el comportamiento final de los consumidores.

Las aplicaciones del neuromarketing son amplias y variadas: análisis de anuncios de televisión, de producto, de packaging, branding, punto de venta o usabilidad, entre otros; y los sectores son igual de diversos, encontrándose, entre los más frecuentes, el sector de la alimentación. Y en este, el neuromarketing se utiliza principalmente para:

- Conocer el posicionamiento mental no consciente de una marca: Las marcas son conceptos se asocian con atributos en la mente de los consumidores. Esas asociaciones afectan a la toma de decisión de compra y también a la experiencia de consumo del producto []. Con el neuromarketing, estas compañías analizan qué atributos se asocian más a su marca o a la de la competencia y así pueden detectar nuevos territorios o evaluar el impacto de las campañas.

- Evaluar el packaging: En la alimentación, un packaging adecuado es un aspecto estratégico clave, ya que más del 70% de las decisiones de compra se producen en el punto de venta y son los productos con packagings más atractivos los que tienen mayor probabilidad de ser seleccionados []. Mediante estudios de neuromarketing, las empresas de alimentación y bebidas evalúan sus packagings y así seleccionan aquellos que causan mayor impacto, buscan áreas de mejora o analizan si la marca transmite lo que ésta desea transmitir.

- Evaluar la experiencia de consumo: Otro de los aspectos que condicionan la compra de un producto es la experiencia previa en el consumo de ese producto. Con las diferentes técnicas de neuromarketing podemos evaluar cómo es esa experiencia de consumo.

- Optimizar la inversión publicitaria: El sector alimentario es el sexto que más invierte en publicidad, con un presupuesto que en España supera los 320 millones de euros anuales []. Para obtener el máximo rendimiento de esta inversión publicitaria, las empresas del sector se apoyan en neuromarketing para obtener áreas de mejora en todos sus soportes publicitarios para así impactar en los consumidores, transmitir la imagen de marca como se desea y ser recordados.

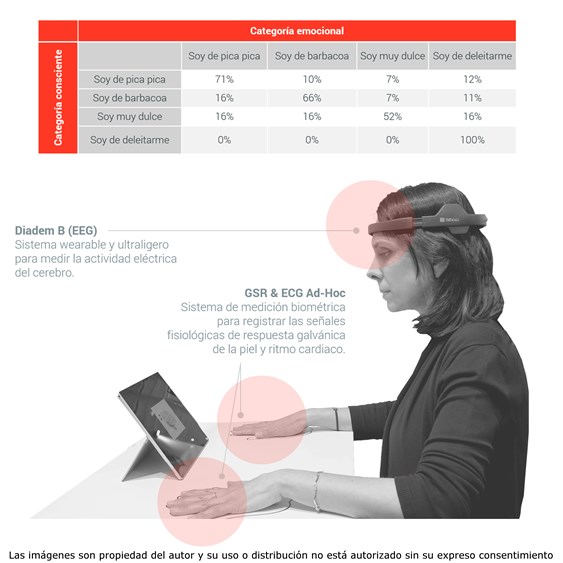

El , reconocida empresa cárnica española, es una de las compañías que ha apostado por el neuromarketing entre sus herramientas de evaluación de productos y campañas de marketing. El pasado mes de abril expuso en el Salón Internacional de Alimentación, Bebidas y Food Service de Barcelona, , y desarrolló en su stand una experiencia de neuromarketing llevada a cabo junto con .

En esta experiencia pionera, los asistentes tuvieron la posibilidad de participar en un experimento real de neuromarketing gastronómico. La acción consistía en el análisis de 21 productos cárnicos del Grupo Costa Food, como embutidos y otros productos derivados del cerdo. Estos 21 productos estaban divididos en cuatro categorías diferentes: pica-pica, barbacoa, deleitarme y dulce. Para realizar el análisis se hizo uso de dos técnicas de neuromarketing diferentes para analizar así tanto las preferencias conscientes como las no conscientes:

La primera técnica, consistía en preguntar directamente al participante por sus seis productos favoritos y así obtener información sobre sus preferencias conscientes, tal y como se hace en la investigación de mercados tradicional.

En la segunda técnica, se evaluaban sus preferencias no conscientes con un ad-hoc compuesto por una tecnología que registra la respuesta eléctrica cerebral () y otra tecnología que registra microcambios en otras respuestas fisiológicas del cuerpo (como la conductividad de la piel o la presión sanguínea). La información obtenida con esta tecnología se decodificaba para así tener datos de las reacciones emocionales no conscientes de los participantes ante cada uno de los alimentos que se visualizaron.

Por lo tanto, al principio de la prueba el participante seleccionaba sus seis productos preferidos y posteriormente, se le colocaban las tecnologías y se le mostraba de forma aleatoria todos los productos, mientras se registraban sus respuestas fisiológicas. Al finalizar, el sistema mostraba el producto que había causado mayor impacto emocional.

Fueron un total de 235 personas las que pudieron participar en esta innovadora experiencia y, gracias a todos los datos recolectados en esta acción, se pudo realizar el Primer Informe de Neuromarketing gastronómico de Alimentaria (descargar informe).

Los resultados muestran un claro vencedor, el alimento preferido a nivel consciente como a nivel no consciente fue el jamón serrano. El 73% de los asistentes lo seleccionaron como el producto preferido y en las respuestas registradas por la tecnología también destaca como el producto que causaba mayor impacto emocional. El siguiente producto en la lista de preferidos fue el fuet extra, tanto a nivel consciente como a nivel no consciente.

No obstante, no todos los productos obtuvieron similares resultados en los dos niveles. Por ejemplo, los participantes situaron al salchichón en el noveno puesto, pero a nivel emocional, este producto consiguió pódium, situándose en el tercer puesto por detrás del jamón y el fuet.

Respecto a las cuatro categorías, se observó una mayor predilección, a nivel consciente, por los productos de la categoría pica-pica y después por los de barbacoa. Pero al igual que sucedió con el salchichón, las respuestas fisiológicas indicaron que, en realidad, la categoría de producto que mayor impacto emocional provocaba era barbacoa y después, pica-pica.

Casi un tercio de los participantes, obtuvieron diferentes respuestas a nivel consciente que a nivel emocional. En concreto, lo que el 29% de los asistentes contestaron de forma consciente (tal y como se hace en las encuestas, grupos focales o entrevistas en la investigación de mercado tradicional) no coincidía con sus respuestas emocionales no conscientes.

Resultados similares se obtuvieron en París el pasado octubre, en la exhibición , en la que se realizó la misma acción. Un total de 82 personas, 52% hombres y 48% mujeres, pudieron comprobar qué productos les desencadenaban un mayor impacto emocional y si esto coincidía con sus elecciones conscientes. De nuevo, en París, el jamón también se situó como el claro ganador, tanto a nivel emocional como a nivel consciente.

Además, en un 44% de los participantes, las decisiones conscientes tampoco coincidían con las emocionales. Respecto a las categorías, si tenemos en consideración los resultados ponderados, deleitarme fue la triunfadora para los participantes en el estudio elaborado por Costa Food Group durante Sial 2018. Además, las mujeres prefirieron más los productos de la categoría barbacoa frente a los hombres, que optaron más por los de la categoría pica-pica.

Como comentábamos al inicio del artículo, el neuromarketing ha brindado una nueva forma de entender al consumidor y de anticiparse a su conducta. La información obtenida, complementada con las técnicas de observación o las técnicas cualitativas y cuantitativas tradicionales, dota a las marcas de todos los sectores de la posibilidad de reducir riesgos, mejorar campañas, optimizar las inversiones y anticiparse a las nuevas tendencias de consumo. No obstante, es importante resaltar que ambas acciones han de considerarse como “experiencias de neuromarketing”, ya que los estudios científicos (como los estudios de neuromarketing) han de realizarse bajo condiciones experimentales más controladas.

George Philippidis

Unidad de Economía Agroalimentaria y de los Recursos Naturales

![]() Centro de Investigación y Tecnología Agroalimentaria de Aragón (CITA)

Centro de Investigación y Tecnología Agroalimentaria de Aragón (CITA)

Fundación Agencia Aragonesa para la Investigación y el Desarrollo (ARAID)

Instituto Agroalimentario de Aragón (IA2)

Con el espectro del cambio climático y el agotamiento de los recursos cada vez más grande, nuestra sociedad necesita con urgencia implementar un modelo alternativo de prosperidad que se aparte del enfoque económico lineal clásico de ‘extracción, utilización y eliminación’. Por lo tanto, la economía circular se está promocionando una vez más como parte de una solución alternativa para evitar las posibles crisis mundiales para las generaciones futuras.

En resumen, como base la economía circular representa una simbiosis economía-medio ambiente para fomentar un modelo sostenible de crecimiento y prosperidad. Un bloque de construcción clave dentro de la economía circular es la contribución de la bioeconomía. Más específicamente, nos referimos a la promoción de tecnologías de conversión de recursos biológicamente renovables y desechos biológicos (conocidos como "biomasa") en flujos de valor añadido. En la Unión Europea, se esta impulsando esta bajo los auspicios de la ‘estrategia de bioeconomía’, lanzada en febrero de 2012.

La bioeconomía un colectivo amplio y muy diverso de actividades que no solo incluye actividades más tradicionales como la agricultura, alimentación, pesca, silvicultura, textiles y productos de madera, sino que con el avance de los procesos de biotecnología contemporáneos, se ha extendido aún más en las áreas de la salud, los productos químicos y la energía.

Según las últimas cifras disponibles de la Comisión Europea, la bioeconomía tiene una facturación de 2,3 billones de euros, que representa aproximadamente el 4,2% del producto interno bruto (PIB) de la UE y el 8,2% del empleo laboral total. En el período posterior a la crisis, el valor añadido de la bioeconomía aumentó en aproximadamente € 96,000 millones entre 2009 y 2015, con más del 60% generado por los sectores de agricultura, alimentos, bebidas y tabaco.

Durante el mismo período, una reestructuración en curso del sector agrícola llevó a una reducción en el número de personas empleadas en este sector en 1,4 millones (-13,3%), con reducciones de empleo correspondientes en la fabricación de los productos de madera (-145 000 personas, -9,4%), la fabricación de textiles de base biológica (-139 000 personas, -12,2%) y los sectores de pesca y acuicultura (-27 000 personas, -10,7%). Por otro lado, el empleo aumentó en sectores prometedores de base biológica, como los productos químicos, los productos farmacéuticos, los plásticos y el caucho (27 000 personas, 6,6%), y el sector de electricidad de base biológica (6 000 personas, 79,9%).

Desde la perspectiva del análisis económico, una cuestión fundamental es el problema de la escasez de recursos. En el contexto de la bioeconomía, esto tiene una resonancia particular ya que los responsables políticos de la UE luchan por diseñar, desarrollar e implementar políticas que puedan optimizar responsablemente el potencial económico de nuestros recursos biológicamente renovables en muchos sectores diferentes.

Un principio fundamental dentro de la estrategia de bioeconomía es el llamado modelo de uso de biomasa cascada , que respalda la idea de priorizar el uso de biomasa en base a las tecnologías de biomateriales de "mayor valor añadido" que reutilizan y reciclan productos y materias primas, antes de utilizar todo el contenido restante de biomasa en aplicaciones de energía de "valor inferior" solo cuando se agotan otras opciones.

Si bien esta idea es intuitivamente atractiva, en todos los estados miembros, está gravada por las variaciones regionales en los inventarios de biomasa disponibles que condiciona las percepciones de lo que constituye un uso de biomasa de alto valor y, por lo tanto, dificulta una implementación uniforme de dicho plan a través de los estados miembros.

Además, existe una aparente contradicción entre las políticas europeas actuales de biomasa y el modelo de uso cascada porque los biocombustibles reciben apoyo político, mientras que actualmente no se reservan medidas correspondientes para productos bio-industriales de alto valor.

Esto se vincula con el siguiente punto, que es cómo se puede optimizar el uso de una única estrategia de política general para lograr múltiples resultados de política. A partir de un examen preliminar del documento de la estrategia de bioeconomía de la UE, uno aprecia rápidamente que se espera que la bioeconomía contribuya en muchos frentes. Entre tantos, se plantea su papel en la gestión responsable de los recursos naturales (es decir, la tierra, el agua), la seguridad alimentaria adecuada, la reducción de las emisiones de gases de efecto invernadero y el logro de un modelo de consumo energético limpio, y la creación de una fuente viable de crecimiento económico, empleo e inversión.

El problema es que el panorama de políticas con respecto al uso de la biomasa está altamente fragmentado. Aunque algunos de estos objetivos políticos pueden ser reforzados, puede resultar en la deterioración en otros. Por ejemplo, desde una perspectiva de gestión de recursos, la política agrícola común que está diseñada explícitamente para satisfacer las necesidades de alimentos y piensos de la población, es potencialmente incoherente con los mandatos de biocombustibles de la UE que buscan satisfacer los requisitos energéticos, aunque ambos son compatibles para lograr el objetivo político de asegurar los medios de vida rurales sostenibles. La responsabilidad de la política de la UE incluso se extiende más allá de sus fronteras, especialmente cuando las importaciones de biomasa fuera de la UE para cumplir con los requisitos del mercado interno para perseguir los objetivos de la política nacional, dan como resultado el uso indirecto de la tierra y las implicaciones ambientales para países extra-comunitarios.

Para proporcionar asesoramiento político informado para enfrentar los desafíos descritos anteriormente, existe una clara necesidad de que la comunidad científica ofrezca un análisis sólido para cuantificar la naturaleza y la escala de estas sinergias y compensaciones y para comprender el grado de coherencia entre la política actual de la UE y su visión estratégica para la bioeconomía.

De cara al futuro, la Comisión Europea propone el próximo Marco Financiero Plurianual para 2021-27, que comprometa un importante impulso de inversión de € 10 000 millones para la investigación e innovación sistémicas dentro de la bioeconomía. Dado el período de tiempo requerido desde el inicio de las tecnologías incipientes hasta su aplicación comercial, estas inversiones deben estar respaldadas por una gobernanza eficaz para brindar a las empresas condiciones legales y normativas amigables para fomentar la transferencia óptima de conocimientos y la viabilidad comercial de estas biotecnologías.

Finalmente, y tal vez de manera más clave, para promover la visibilidad de los productos de materiales biológicos en la sociedad, las campañas de marketing dirigidas al consumidor conducidas por instituciones públicas que promueven los atributos ambientales y de calidad garantizarán una mayor aceptación en el mercado y, por lo tanto, un futuro viable para fomentar las inversiones continuas.

Ana I. Sanjuán

Unidad de Economía Agroalimentaria y de los Recursos Naturales

![]() Centro de Investigación y Tecnología Agroalimentaria de Aragón (CITA)

Centro de Investigación y Tecnología Agroalimentaria de Aragón (CITA)

Instituto Agroalimentario de Aragón (IA2)

Visiting Researcher at EU Commission-JRC Seville

Tras una larga crisis, las exportaciones se ven como un mecanismo impulsor de la recuperación económica y la generación de empleo. El sector agroalimentario ha demostrado un fuerte dinamismo en este sentido, aumentando su presencia en los mercados exteriores, si bien, su consolidación y expansión, requiere mantener su competitividad exterior. Tras el estancamiento en las negociaciones multilaterales de Doha, la UE ha reorientado su política comercial hacia acuerdos bilaterales y/o regionales. Dichos acuerdos, al tiempo que pueden favorecer el acceso a nuevos mercados que en la actualidad no figuran entre los destinos habituales de las exportaciones españolas (p.ej. Canadá, Corea del Sur, India) pueden también representar una intensificación de la competencia en el mercado interno de la UE (p.ej. países del Norte de África).

Existe consenso tanto en los círculos políticos como académicos en señalar que las ganancias más sustanciales de dichos acuerdos no se derivan tanto de reducciones arancelarias, dado el nivel ya bajo de aranceles existente gracias a las sucesivas rondas negociadoras de la Organización Mundial del Comercio (OMC), sino de la armonización, reconocimiento mutuo y/o reducción de Medidas No Arancelarias (MNAs). Prueba de ello es su inclusión en las agendas negociadoras más ambiciosas, como es el caso del ahora estancado TTIP con EEUU, donde las barreras técnicas, medidas sanitarias y fito-sanitarias, así como las indicaciones geográficas ocupan un lugar destacado. Otros indicios de la importancia concedida a las MNAs son los esfuerzos continuados que, desde la OMC y otras instituciones internacionales (UNCTAD, etc…) se vienen haciendo por recopilar, clasificar y cuantificar el impacto de las MNAs sobre el comercio agroalimentario a nivel mundial. Existe la percepción de que el alcance de dichas medidas no arancelarias, en términos de productos y volumen de comercio afectados, y el abanico de medidas aplicadas, ha ido aumentando en los últimos años, dando lugar a la percepción de que están reemplazando a los aranceles como medidas proteccionistas.

Cumplir con las reglamentaciones de los países de destino, certificaciones, evaluaciones de conformidad, controles e inspecciones fronterizas (entre otros) implica la asunción de costes, fijos (p.ej. inversiones necesarias para adaptarse a los estándares exigidos) y variables (p.ej. inspecciones en cada expedición), por parte de las empresas exportadoras, que encarecen el producto en el mercado de destino, merman su calidad (ej. productos perecederos), o comprometen la venta en el momento adecuado por demoras. Conocer tales medidas resulta primordial para que las empresas puedan adaptarse a las exigencias de los mercados exteriores y mantener su competitividad.

En su clasificación más extensiva, UNCTAD distingue hasta 16 tipos distintos de MNAs. Aparte de reglamentaciones (sanitarias, técnicas y sus procedimientos de conformidad), contemplan medidas relativas a cantidades (cuotas, prohibiciones) y precios (subvenciones); y otras que imponen restricciones en términos de inversiones, distribución, competencia, etc… Algunas de estas medidas cumplen con un fin más claramente proteccionista y comportan una reducción del comercio y una elevación del coste. Otras, sin embargo, persiguen objetivos legítimos, tales como la protección medioambiental y de salud pública, pero incluso en este caso, pueden representar importantes restricciones al comercio, especialmente si están pobremente diseñadas. De hecho, la aplicación de medidas técnicas y sanitarias ocupa un lugar prominente entre las quejas emitidas ante la OMC. No obstante, algunos resultados teóricos y empíricos apoyan un impacto positivo sobre el comercio cuando, por ejemplo, su cumplimiento ofrece garantías de calidad y seguridad superiores que incentiva la demanda de alimentos de una procedencia concreta.

A modo de ejemplo, desde la Unidad de Economía Agroalimentaria del CITA hemos estudiado el patrón de medidas técnicas y sanitarias que regulan el comercio mundial del porcino. El grado de heterogeneidad es elevado, tanto en intensidad como en diversidad, aplicándose más medidas sanitarias que técnicas, en tanto que aquellos países más expuestos al comercio exterior también imponen más regulaciones. Entre los 10 principales importadores, se aplican hasta 35 tipos de medidas sanitarias y 22 técnicas. Algunos tipos de medidas se aplican de forma más uniforme que otras. Por ejemplo, todos los grandes importadores utilizan regulaciones sobre el límite máximo de contaminantes no-microbiológicos, restricciones de ciertas sustancias en alimentos, piensos y sus contenedores, etiquetado, requisitos higiénicos e inspecciones. Países como EEUU destacan por una mayor carga regulatoria (combinando intensidad y diversidad de medidas aplicadas); la UE ocupa una posición intermedia, junto con Nueva Zelanda, Canada y Brasil; mientras que China se encuentra entre los países con menor carga regulatoria. Es interesante constatar que, cuando enfrentamos el patrón regulatorio de la UE con el resto de países importadores, el grado de convergencia es relativamente bajo. Los diez principales importadores comparten entre sí un 30% de las medidas sanitarias y un 20% de las medidas técnicas. La UE en particular, despliega un patrón regulatorio que es más similar al de China y EEUU (un 40% del tipo de medidas es compartido), y más distante al de Nueva Zelanda y Canada (20%).

Estos valores ilustran el reto que supone intentar alinear los patrones regulatorios para favorecer el comercio sin disminuir la protección sanitaria, así como los costes o dificultades a los que se enfrentan los exportadores para cumplir con las exigencias en los mercados de destino. Y estas cifras no son más que la punta del iceberg del abanico regulatorio vigente, en tanto que incluso dentro de un mismo tipo de medidas, las especificaciones pueden variar (p.ej. los residuos contemplados o el valor específico de sus umbrales).

Julio Sánchez Chóliz

Departamento de Análisis Económico

![]() Facultad de Economía y Empresa - Universidad de Zaragoza

Facultad de Economía y Empresa - Universidad de Zaragoza

Instituto Agroalimentario de Aragón (IA2)

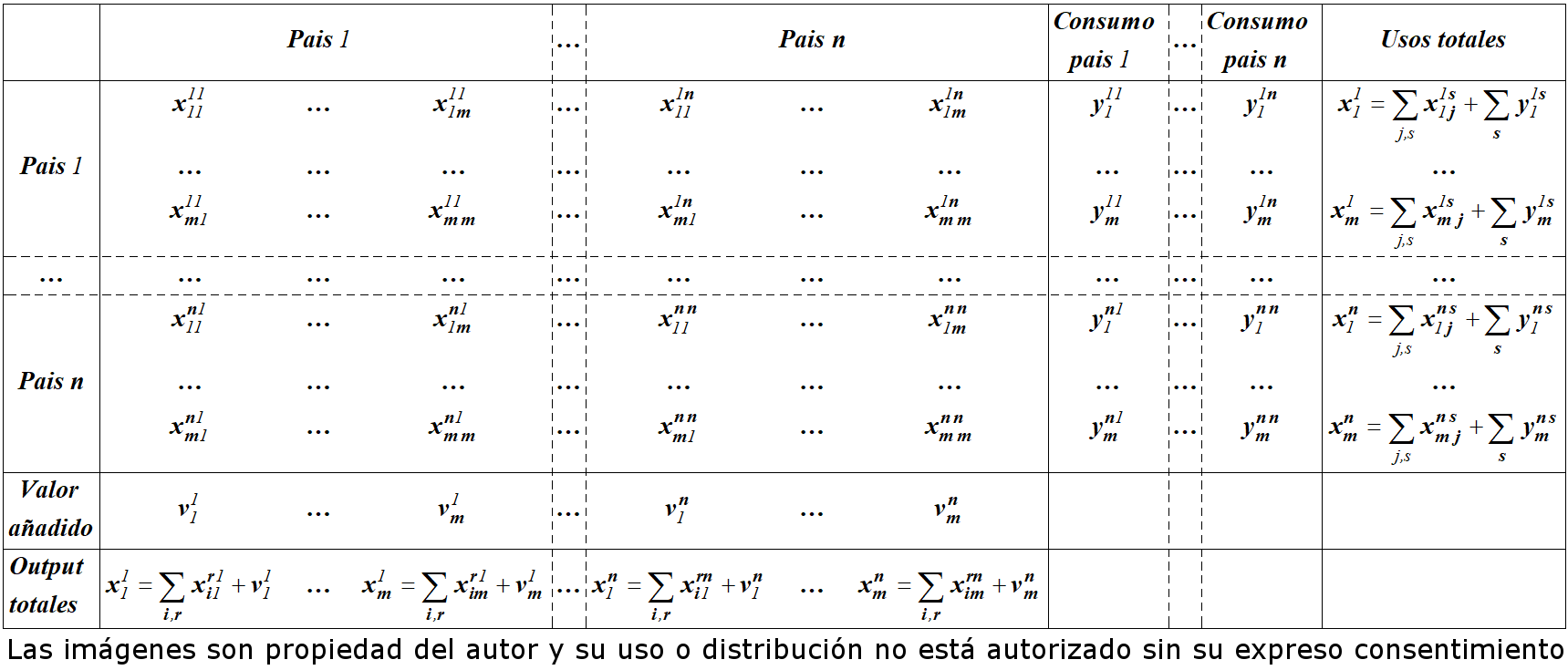

Las tablas input-output (TIO) se han aplicado de una manera creciente en las últimas décadas y se han usado para cuantificar y analizar muchos impactos medioambientales (regadío, emisiones,….). No obstante, el proceso de globalización ha obligado a convertir las tradicionales TIO nacionales en los llamados modelos multirregionales input-output (MMRIO) que cubren la economía global. Los MMRIO, cuyo esquema básico podemos ver en la figura 1, describen los intercambios entre actividades productivas y de consumo de un país, pero también los intercambios entre todos los países o regiones consideradas. En ellos las importaciones y exportaciones de inputs son flujos endógenos. Los MMRIO incluyen además consumos finales y valor añadido, y frecuentemente información sobre trabajo, recursos naturales y contaminaciones.

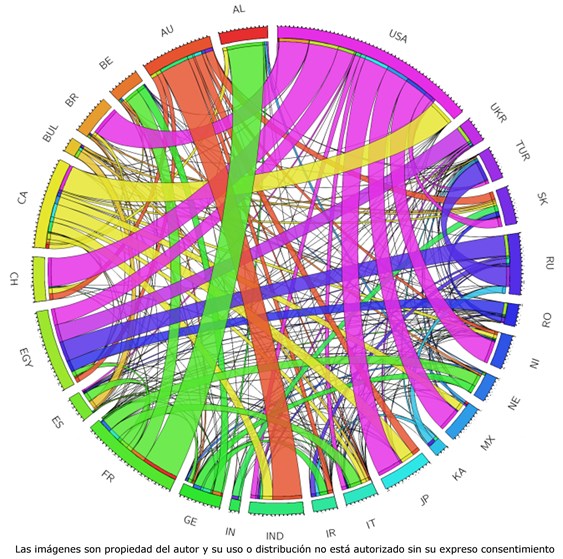

Figura 1: MMRIO de n países con m industrias

Los MMRIO permiten análisis con gran nivel de desagregación. EXIOBASE (https://www.exiobase.eu/) distingue 163 industrias y 200 productos para cada uno de los 48 países o regiones que incluye, siendo las actividades productivas agrarias 17 y las agroalimentarias 12 por región. Similarmente, la base GTAP (https://www.gtap.agecon.purdue.edu/) tiene 57 industrias y 57 productos para 140 países, con 12 actividades agrarias y 8 agroalimentarias. Por ello los MMRIO han permitido un mejor conocimiento de la estructura productiva y comercial de la economía mundial. La figura 2 es una sencilla aplicación para el comercio del trigo, muestra que los mayores exportadores de trigo en 2013 fueron USA, Canadá (CA) y Francia (FR), mientras los mayores importadores fueron Egipto (EGY), Brasil (BR) e Indonesia (IND).

Figura 2: Flujos comerciales de trigo a nivel mundial en valor, año 2013

Fuente: http://www.fao.org/faostat/en/#data/RL. Cortesía de Ignacio Cazcarro, investigador ARAID/Universidad de Zaragoza. Las cincas interiores tienen el color del país exportador (por ejemplo, violeta para USA).

Como en las TIO, en los MMRIO podemos definir matrices de coeficientes técnicos, matrices inversas y el típico modelo input-output de demanda. A = (a), donde a es el bien i del país r usado para producir una unidad de j en s, será la matriz de coeficientes técnicos. La matriz inversa de Leontief será (I-A)= (b), donde b es el input de bien i del país r utilizado directamente o indirectamente (para obtener otros inputs) por unidad de consumo final del bien j de s. Y = (y) representa por columnas los consumos finales de cada país s, siendo y = y+...+y el consumo final de bienes a nivel mundial. Y si designamos por x = (x) el vector de outputs, el modelo lineal de demanda estará dado por,

x = A x + y, o su equivalente x = (I-A) y (1)

Como hemos indicado, los MMRIO y sus bases de datos asociadas incluyen frecuentemente información sobre requerimientos del trabajo, valor añadido generado, usos de recursos naturales (agua, tierra,…), emisiones por sector-país…. Partiendo de este tipo de información, si tenemos por ejemplo un vector fila w´= (w) de usos unitarios directos de agua en cada uno de los sectores-país,

w´ = w´(I-A) = (w) (2)

nos dará la cantidad de agua wnecesaria directa o indirectamente para obtener cada unidad neta de bien j producida en s, agua que provendrá de s y del resto de países. Es lo llamamos su agua virtual. Si y es el consumo de bienes finales del país s, bienes producidos por él o importados, w´yserá el agua virtual del consumo de ese país. En la misma línea, si y fueran las exportaciones de s e y las importaciones, w´ysería el agua virtual enviada al exterior y w´yla traída de este, siendo su diferencia w´y - w´y el balance de su comercio en agua; si fuera positiva, el país sería exportador neto de agua.

Esto mismo es aplicable a las emisiones, si w´ fuera el vector de emisiones unitarias de CO, w´ysería la cantidad de emisiones asociadas con el consumo de s, mientras w´y - w´y representaría el balance global de las emisiones del país. También es aplicable a los usos de tierra, a la utilización de un metal raro o a un contaminante, e incluso al valor añadido o a un tipo de trabajo (por ejemplo el trabajo femenino).

Visto el carácter de los MMRIO y su capacidad explicativa, ¿qué otras preguntas nos podemos hacer? En los MMRIO podemos definir las regiones según nos interese, por ejemplo, considerar como región un área metropolitana o una gran zona industrial. Ello permite hacer de ella un triple análisis, el estudio de sus interrelaciones productivas y de consumo interiores, el análisis de estas en un marco regional o nacional más amplio y, finalmente, su peso en el contexto de la economía mundial. Esto es aplicable, por ejemplo, al estudio del impacto local y global de los cultivos de proximidad.

Los MMRIO nos permiten igualmente conocer donde se genera el valor añadido de los productos y en que productos se están generando las emisiones, viendo así en qué grado emisiones y riqueza van asociadas. Similarmente, si nos fijamos en el valor añadido y el trabajo directo, podemos profundizar en lo que Arghiri Enmanuel llamó en los 70 intercambio desigual, el diferente contenido de valor añadido y de trabajo de los productos en el mercado mundial.

Y para finalizar, pensemos que los MMRIO, al describir los flujos entre sectores y países, definen las cadenas productivas desde el origen al consumidor final, cadenas que pueden incluir diferentes sectores y países. Estas cadenas no son otra cosa que los caminos a los que asociamos la trazabilidad, los MMRIO son por ello útiles para cualquier política de este tipo. Pensemos por ejemplo en los productos transgénicos, las cadenas de dependencia definidas por los MMRIO permiten saber de dónde vienen y dónde acaban, e incluso el peso que tienen en el producto final que llega al consumidor.

Enrique Chueca ![]() Bodegas Aragonesas Fuendejalon

Bodegas Aragonesas Fuendejalon

enrique@bodegasaragonesas.com

PRESENTE

España posee la mayor extensión de viñedo del mundo, casi 1.000.000 de hectáreas, pero solo alcanza el tercer lugar en cuanto a producción detrás de Italia y Francia, esta realidad tendría que suponer una situación de privilegio en cuanto al consumo, pero no es así, el consumo per cápita en España es uno de los más bajos de Europa, situándose en el lugar número 26 en el ranking mundial, aproximadamente la mitad que Francia y Portugal y un 40% menos que Italia, muy por debajo de países no productores, como Suecia o Dinamarca, con la salvedad de que nos visitan 80.000.000 de turistas que lógicamente colaboran en el consumo interno. En definitiva con un rápido análisis de estas cifras podríamos concluir que el sector del vino español tiene un gran recorrido dentro del mercado doméstico, parece bastante obvio que se debería pretender que el consumo en España fuera al menos similar al de Italia, de ser así el sector podría vender dentro del territorio español entre 5 y 6 millones de hectólitros más.

Afortunadamente en el mercado internacional, las ventas de vino español, han batido un nuevo record, en el año 2.018 se ha facturado una cifra muy próxima a los 3.000 millones de euros, con un volumen de casi 20 millones de hectólitros.

Es importante destacar que se ha producido un efecto inverso en los últimos 20 años, mientras en el mercado nacional, las ventas de vino, se han reducido un 50% en el mercado internacional se han duplicado. En definitiva el sector del vino español lleva varias décadas con un volumen de ventas prácticamente constante, el retroceso en el mercado nacional se compensa con el incremento en el mercado internacional, estando en este momento las ventas distribuidas un tercio en el mercado nacional y dos tercios en el internacional.

En general en todos los países productores ha sucedido lo mismo, se ha reducido el consumo interno y ha aumentado la exportación, se podría afirmar que el descenso de consumo en los países productores se ha trasladado a los que no lo son, provocando un incremento de las transacciones internacionales que han superado los 30.000 millones de euros en el año 2.018 multiplicándose por 2 desde el año 2.000.

FUTURO

El futuro para el sector español puede ser muy esperanzador, la relación precio –calidad de nuestros vinos es la más alta del mundo, si se definen estrategias para corregir los dos problemas estructurales que tiene, incrementar el consumo dentro del mercado nacional y aumentar los precios en el mercado internacional.

Dos metas difíciles de conseguir, pero que una puede ser consecuencia de la otra y a su vez corregir una puede ayudar a corregir la otra. Es obvio que primero debemos conseguir incrementar el consumo de vino en España, veremos a continuación como, puesto que no vamos a consolidar el mercado internacional sin haberlo hecho antes con el nuestro. Para ello tenemos que responder a la pregunta combinada que nos hacemos reiteradamente.

¿Por qué en España el consumo per cápita es tan bajo, teniendo unos vinos con la mejor relación calidad-precio, siendo eminentemente productor, con consumo tradicional y con un número de visitantes tan alto?

Parecería que si somos capaces de responder a esta pregunta deberíamos de poder solucionar el problema, pero no es así porque las preguntas que nos debemos hacer en realidad son las siguientes.

¿Conoce el consumidor que la relación calidad-precio de los vinos españoles es la mejor? ¿Conoce el consumidor que somos un país productor tan relevante?, ¿Conoce el consumidor actual que los españoles han sido tradicionalmente consumidores de vino? ¿Comunicamos a los turistas las cualidades de nuestros vinos?

La respuesta a todas ellas es muy sencilla, el consumidor español no conoce el vino, lo ha olvidado, no es un producto que le parezca cotidiano, en definitiva el mundo del vino ha perdido el liderazgo de las bebidas en España.

¿Que tenemos que hacer para solucionarlo?

Tenemos que conseguir que expresiones “como vamos a tomar un vino”, “vamos de vinos”, “quiero un vino”etc, etc. sean cotidianas, que el consumidor deje de ver el vino como un producto de consumo excepcional, para momentos muy especiales, celebraciones, etc.

¿Cómo se soluciona?

Evidentemente tenemos que incrementar la comunicación, puesto que es lo que hacen los países en los que el consumo es mucho más alto que en España y trasmitir a los consumidores sus principales atributos, el vino es un producto natural se genera por fermentación espontanea sin tener que adicionarle nada, ni someterlo a procesos industriales, tiene una relevancia importantísima para vertebrar el territorio, muchos pueblos de España no existirían si no fuera por el viñedo y además, más importante todavía, es una bebida muy placentera tanto para tomarla sola como acompañada a cualquier hora del día.

¿Qué medios utilizar?

El más interesante aunque es muy lento y solo es utilizado por la gente que ya tiene un mínimo interés por el vino, es el enoturismo que permite dar a conocer a los consumidores la magnitud del sector, la calidad de nuestro vinos, la estrecha relación entre el vino y la vida del mundo rural, el orgullo de poseer unos vinos excepcionales que empiezan a conquistar el mundo.

Las redes sociales, muy utilizadas por todas las bodegas, pero muy poco efectivo puesto esta comunicación se diluye entre millones de mensajes diarios de todos los sectores.

La comunicación en los medios clásicos muy poco utilizado por las bodegas en general, debido a su alto coste para la inmensa mayoría de las bodegas que tienen dimensiones muy pequeñas, la mayor esperanza en este aspecto es la campaña de publicidad que desde el año 2.017 está realizando la interprofesional del vino, financiada con medios propios del sector, para conseguir que el consumidor conozca mejor el vino y lo introduzca en su rutina de consumo diaria.

Y por último y quizá el más importante y que además no cuesta dinero, es que la gente del sector, que somos cientos de miles de personas, nos dediquemos todos los días con nuestras palabras y nuestros hechos a trasmitir a los consumidores las bondades del vino, el placer que reporta su consumo y el orgullo de trabajar en un sector tan gratificante.

En definitiva, está en nuestras manos poder afirmar, dentro de pocos añas que el consumo de vino en España ha alcanzado un nivel razonable comparándolo con el resto de los países.

Sofía T. González Martínez

![]() Programa European Garnacha/Grenache Quality Wines

Programa European Garnacha/Grenache Quality Wines

sofia@garnachagrenache.com

Hace más de media década que trabajo en el sector agroalimentario y con mayor exactitud en la promoción de la variedad Garnacha, una uva camaleónica que sorprende por su versatilidad, poniendo en evidencia las particularidades de la tierra, la vinificación y sus gentes.

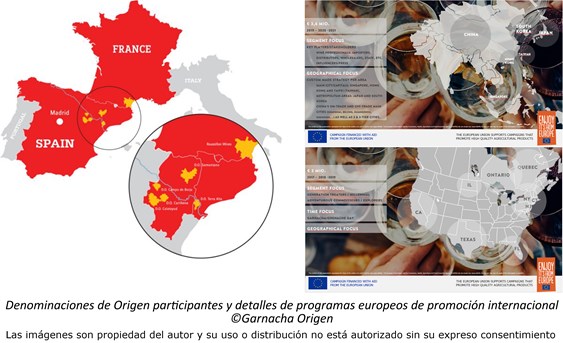

Cuando comenzamos este intenso camino, contábamos con una amalgama de organizaciones con diferentes intereses. Sin embargo, tras el ahínco perseverantes entusiastas y entidades, en 2014 se creó la Asociación Para La Promoción del Vino de Garnacha – Garnacha Origen, que trabaja con el fin de promocionar los vinos de Garnacha en el mercado internacional. Gracias al saber hacer de todos sus miembros, hoy ya contamos con un total de 6,45 millones de euros invertidos desde entonces.

La iniciativa del proyecto nació en Aragón, pero ahora ya une a gran parte de los productores europeos de Garnacha. Los socios de los programas que desarrollamos son productores de las cuatro Denominaciones de Origen de Aragón (Calatayud, Cariñena, Campo de Borja, Somontano) y Terra Alta (Cataluña) incluyendo también a una bodega madrileña de la subzona de San Martín y, desde hace dos años, también el Consejo Interprofesional de Vinos de Roussillon (Francia), consiguiendo una colaboración histórica en el marco de la Unión Europea.

Conseguir esta unión entre competidores, no fue tarea fácil. La exposición y determinación del objetivo que se pretendía conseguir, y que hoy es el orgullo de todos, amplió visiones para trabajar conjuntamente con éxito. Hoy la Garnacha es un símbolo internacional de calidad con origen europeo que hemos construido entre todos.

Asimismo, el éxito de este posicionamiento e iniciativa radica en una comunicación más adaptada a los mercados internacionales donde la variedad de uva juega un papel fundamental como factor decisivo de compra, como han detectado los productores del Nuevo Mundo, apropiándose de varietales como Malbec (Argentina), Sauvignon Blanc (Nueva Zelanda) o Cabernet Sauvignon (California), entre muchos otros. Con un séptimo puesto en producción mundial (y quinto en tintos), la variedad Garnacha es una de las uvas más representativas del sector vitivinícola europeo. Información y conocimiento que entre todos los miembros y equipo técnico han ido recabando y utilizando para posicionar aún mejor a la variedad por su singularidad.

Paralelamente, otra muestra de colaboración y resultado de logro es el Concurso Internacional de Garnachas del Mundo. La séptima edición se ha celebrado esta primavera en Perpiñán, y supone el entorno ideal para establecer lazos y generar proyectos de colaboración entre productores de todo el mundo alrededor de una variedad compartida.

El promotor de este concurso fue el CIVR (Consejo Interprofesional de los Vinos de Roussillon) con vistas a crear sinergias alrededor de la variedad. Fue por ello que, por primera vez en 2016, su cuarta edición salió por primera vez de su sede francesa a Aragón (CRDO Campo de Borja), dando posteriormente el relevo a Cerdeña y Terra Alta en las siguientes ediciones. Son, precisamente, estos tres países (España, Francia e Italia) los principales protagonistas del encuentro y de la mayoría de iniciativas transfronterizas, contando recientemente con financiación europea.

Invito a todos los miembros del sector a generar sinergias regionales y transfronterizas. Tenemos un escenario ideal para la consecución de ambiciosos proyectos que queramos acometer.

Haber conseguido llegar a este espíritu de colaboración, supone para todos los que formamos parte de él un verdadero placer, honra y satisfacción alrededor de lo que en su día unió un varietal.

Carmen Urbano

Inycom

Inycom

carmen.urbano@inycom.es

Los mercados electrónicos, escenarios online de encuentro entre la oferta y demanda, son una excelente herramienta de marketing y de diversificación de mercados, a la vez que suponen una apuesta global por la competitividad.

En Aragón, desde hace ya dos años, vivimos una experiencia colectiva pionera en España, promovida por la Asociación de Industrias Alimentarias, Clúster de Alimentos y Federación de Cooperativas. Se trata de un Programa de Internacionalización cuyos principales objetivos son:

Esta iniciativa cuenta con el apoyo económico del Gobierno de Aragón, a través de un PDR concedido por su Consejería de Agricultura, por favorecer la cooperación, la innovación, la digitalización y la internacionalización.

Son varios los proyectos y servicios desarrollados por mi equipo de eBusiness Internacional en Inycom con las empresas del sector interesadas:

La marca Aragón Alimentos está hoy presente en mercados online globales gracias a este programa y el compromiso de una treintena de empresas participantes que cuentan con un escaparate inicial de unos 400 productos, por ejemplo, en la feria virtual más importante del mundo: Alibaba.com, mercado electrónico con más de 260 millones de compradores internacionales registrados.

Del mismo modo que las empresas acuden a ferias internacionales de modo agrupado al abrigo de un stand colectivo auspiciado por Aragón Alimentos, en el plano virtual el modelo se replica en Alibaba.com, siendo éste nuestro stand internacional, abierto al mundo 365 días al año: https://foodsaragonspain.trustpass.alibaba.com/

Otro mercado electrónico B2B de interés en el que desarrollamos actividad de promoción internacional es MundoSpanish.com, red de exportadores y de empresas españolas en el mundo, que cuenta con más de 2.607 empresas registradas, en 106 países y una comunidad de 8.703 usuarios. Nuestro portal de Aragón Alimentos es pionero en el sector alimentario en esta red de negocios: http://aragon.mundospanish.com/ y nuestra actividad trasciende el plano virtual, ya que MundoSpanish.com ha contado con un stand colectivo en la pasada Alimentaria, dónde ha celebrado el I Encuentro con Importadores Españoles de su red.

Enlaces recomendados con toda la información sobre el Programa:

El pasado 12 de junio celebramos los dos primeros años de trabajo conjunto en este Programa, que va a continuar hasta 2020 gracias de nuevo al compromiso de los Colectivos del Sector, que han logrado nuevos apoyos económicos, esta vez para un PDR que tiene como objetivo fundamental promover los canales cortos de comercialización. Nuestro trabajo en Inycom eBusiness se centra en este momento en las siguientes oportunidades de eCommerce B2C:

A principios de octubre presentaremos las oportunidades ante las empresas del sector en Aragón, y aquellas interesadas podrán elegir las que más convengan a sus objetivos de expansión y de marketing.

España, según datos de la CNMC, es en general deficitaria en eCommerce internacional, es decir, que compramos online del exterior mucho más de lo que vendemos. Y si nuestros principales compradores tradicionales extranjeros: Reino Unido, Francia y Alemania por ejemplo, son los tres principales mercados online de la Unión Europea, estamos perdiendo oportunidades en estos canales. Estos programas de Internacionalización digital agrupada apoyan a las empresas y a los profesionales para que recuperemos el espacio digital perdido.